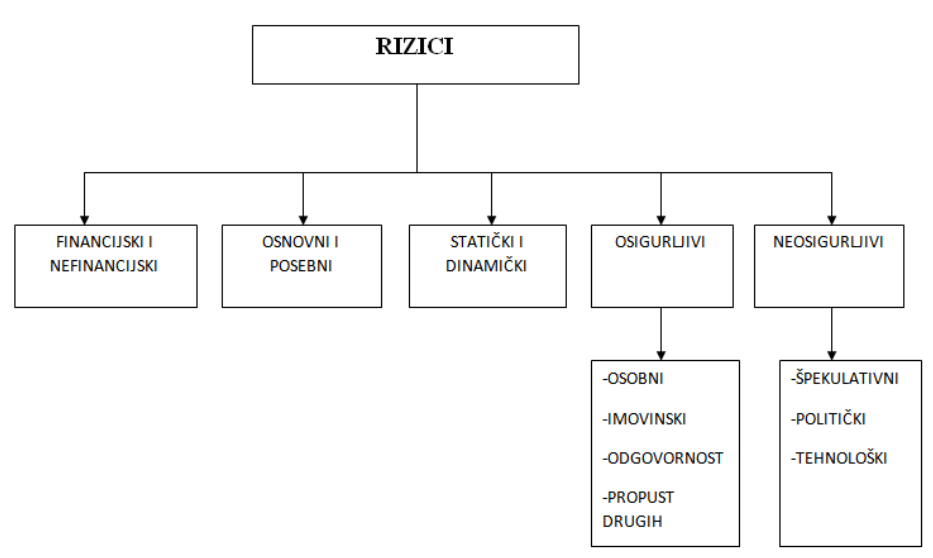

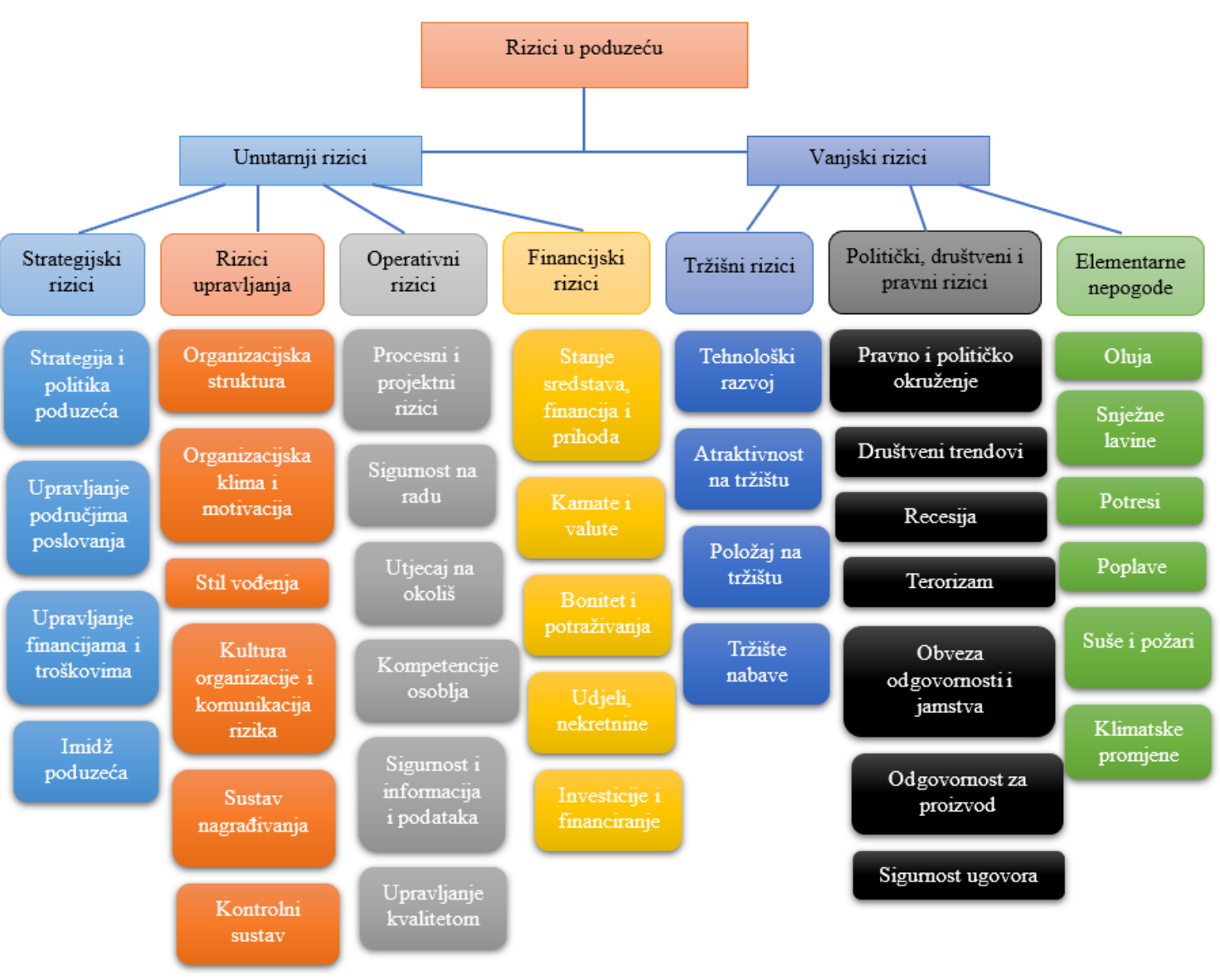

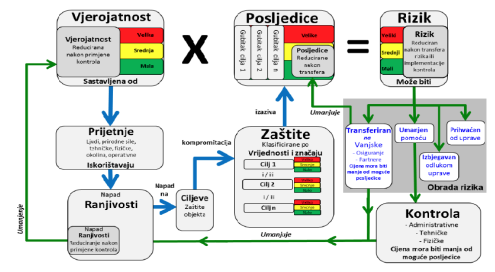

U svakoj od ovih aktivnosti suočeni ste s mogućnošću da se nađete u ne baš poželjnoj situaciji koja se može i ne mora ostvariti, a nije ju uvijek lako prepoznati ili predvidjeti. Upravo taj efekt neizvjesnosti za Vaš cilj naziva se rizik (prema normi ISO 31000). Rizici su nezaobilazni dio ljudskih aktivnosti i svakog posla. Uvijek su povezani s neizvjesnošću, što vrijedi za naš svakodnevni život, ali i svaki poslovni sustav. Oni su funkcija imovine, prijetnje, ranjivosti, vjerojatnosti i mogućih posljedica. Imovina je sve što poslovni sustav posjeduje i što za njega ima neku poslovnu vrijednost. To može biti materijalna imovina, financijska imovina, informacije, procesi, ugled, zaposlenici itd. Prijetnje su mogućnosti da dođe do ugrožavanja imovine, a njihovi izvori mogu biti unutarnji i vanjski. Ranjivosti su slabost uslijed neiskustva, nedovoljnog poznavanja, nedostatka ili niske razine zaštite imovine. Rizici postoje u svakom poslovnom sustavu. Pojavljuju se od misije, vizije, određivanja i realizacije poslovnih ciljeva, preko poslovnih procesa, do ostvarenja ili neostvarenja ovih odrednica. Uvijek postoji niz prijetnji sa svojim izvorima, koje mogu izazvati negativne događaje i rezultirati određenim, neželjenim posljedicama. Da se one ne dese, nužno je poduzimati adekvatne mjere postupanja s rizicima. Postoji više načina kategorizacije rizika a mogu biti specifični za pojedinu branšu na koju se odnose. Ponekad su kategorije određene regulatornim, zakonskim ili zahtjevima industrije, a nerijetko su prilagođene prema potrebi. Npr. industrija osiguranja rizike može podijeliti na financijske i nefinancijske, osnovne i posebne, statičke i dinamičke, osigurljive i neosigurljive, rizike prilike, hazardne i neizvjesne i sl. Rizici se mogu kategorizirati prema okolini gdje nastaju: vanjski i unutarnji, itd.

Ukoliko neki poslovni sustav nema dobro strateško planiranje ili ga uopće ne provodi, nije definirao svoju viziju i misiju, nema svoje jasne ciljeve, evidentno je da se radi o strateškim rizicima. Ako ne percipira stalne promjene u svojoj okolini koje se dešavaju zbog razvoja tehnologije, uvjeta poslovanja, rastućih ekoloških zahtjeva, promjena kod konkurencije, to su rizici okoline. Ukoliko poslovni sustav ne prati dovoljno dobro neprestane promjene na tržištu, ne prilagođava mu svoje proizvode i usluge, loše je odredio svoje niše, ima lošu politiku cijena ili je loše odabrao svoje kupce, radi se o tržišnim rizicima. U slučaju da se koriste nepovoljni krediti, očito da je na sceni kreditni rizik. Ako neko svoje poslovanje nije prilagodio aktualnim zakonima, propisima ili normama, već ih netransparentno koristi ili čak krši, postoje rizici zbog nesukladnosti. Rizici se pojavljuju u vođenju projekata, kadrovskoj politici, a izraziti su prilikom upotrebe informacijskih tehnologija.